【行政書士が解説】家は売却がベスト?離婚時の財産分与のポイント

[公開日]2017/05/29[更新日]2017/12/11

ただし、夫婦の共有名義の家をそのままにしておくと、トラブルの火種となります。

今回は、ローンを完済していない夫婦が離婚をする際の「家の財産分与」について、注意点を交えつつ解説します。

目次

この記事は、現役の行政書士の方に執筆していただき、引越しの神様チームで編集しております。

離婚時にローンが残る家や土地でも財産分与の対象

夫婦が婚姻中に得た財産は、全て財産分与(用語説明はページ下部)の対象です。

夫婦が婚姻中に得た財産は、全て財産分与(用語説明はページ下部)の対象です。離婚の際には、夫婦共同で作った財産は、半分ずつに分けるのが財産分与の基本。

そのため、婚姻中に購入し離婚時にローンが残っている不動産(家、土地)についても、夫婦で分けなければなりません。

しかし、財産分与の対象にローンの支払いが終わっていない家や土地が加わると、状況は一気に複雑化します。内容を整理しつつ、ポイントを詳しくご説明しましょう。

ローンの残る家を売却せずに住むこともできる

ローンの残る家を売却しない場合に、どちらが続けて住むのか、その際の「財産分与」は、原則どおり折半でいいのかという問題も持ち上がってきます。財産分与の割合は夫婦で話し合い可能

その分け方は、先程もご説明したように、基本的に折半です。ただし、夫婦の話し合いよって、割合を自由に決めることができます。ローンの残りの支払いも割合は自由に決めることができる

また、残りのローンの支払い義務も夫婦で負うことになります。これは、不動産の所有権とローンの支払い義務は一体となっているためです。

ローンの支払割合も基本的に折半となりますが、夫婦の話し合いよって、割合を自由に決めることができます。

離婚の時に冷静に夫婦で話し合いができるかどうかってのも、大事だね・・・。

オーバーローンなら要注意!家の売却を決めるポイント

夫婦の共有財産は、離婚時に分割することが基本ですが、不動産は他の財産と事情が違ってきます。

夫婦の共有財産は、離婚時に分割することが基本ですが、不動産は他の財産と事情が違ってきます。例えば、預貯金であれば、夫婦で決めた割合で分けることは容易です。

しかし、不動産は基本的には不可分財産、つまり分けることが難しい財産ですから、離婚の際に分けることは考えにくいのです。

「元」夫婦の共有名義は同意は得にくい

家や土地を夫婦それぞれの持ち分「2分の1ずつ」として、共有名義にする方法もあります。この方法を取れば、下記のような流れで対応ができます。

・家や土地を売却せずに所有を続ける

・共同でローンの残りを支払って行く

・ローンを完済した時点で売却

・売却後の現金を分割

・共同でローンの残りを支払って行く

・ローンを完済した時点で売却

・売却後の現金を分割

しかしこの方法では、、両者が合意する可能性はほとんどありません。

なぜなら、

自分が住んでいない、使っていない家や土地を一方の元配偶者が金銭的に負担をしなければいけない

という問題があるからです。

離婚してから住んでもないような家のローンを払うのって馬鹿馬鹿しく感じる人もいそうだね。

住宅ローンの残債額と売却の注意点

ローンが残っている不動産を売却して、その売却額を夫婦で分けるという方法が離婚時の財産分与では一般的といえます。ただ注意したいのは、ローンの残額とその時点での時価によって、売却を行うか否かの判断が変わってくることです。

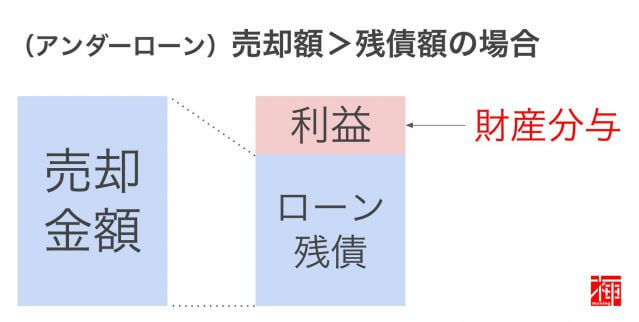

家・土地の価値が残債を上回る(アンダーローン)の状態の時に取るべき対処法

婚姻関係である当時にローンを組んで、3,000万円の価格の家を購入したとします。

婚姻関係である当時にローンを組んで、3,000万円の価格の家を購入したとします。そして、離婚時点で、家のローンの残り(残債)が1,000万円であったとします。

離婚時点の家の価値が1,500万円だった場合、この時点で家を売却し、残債を清算しても、現金が500万円残ることになります。

この不動産価値が住宅ローンの残債額を上回る状態を「アンダーローン」と言います。

アンダーローンならば売却を検討

アンダーローンの状況であるならば、夫婦の共同財産となる家を売却して、残った現金を折半するという方法がお勧めです。

ただし、家を売却することになりますから、夫婦共に新たに住む所を探さなければなりません。

ただし、家を売却することになりますから、夫婦共に新たに住む所を探さなければなりません。

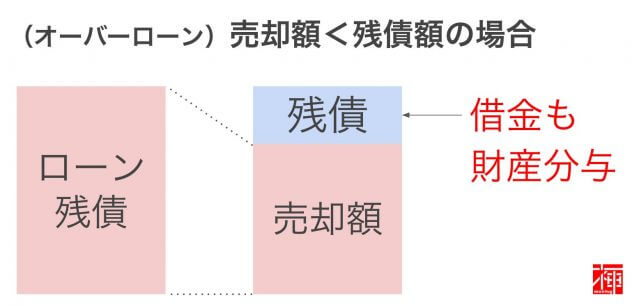

家・土地の価値が残債を下回る(オーバーローン)の状態の時に取るべき対処法

婚姻中にローンを組んで3,000万円の土地付き一戸建てを購入したとします。

婚姻中にローンを組んで3,000万円の土地付き一戸建てを購入したとします。そして、離婚時に家のローンの残り(残債)が1,500万円であったのに対して、家の価値が1,000万円だという状況でした。

離婚時に家を売却し残債を清算しようとしても、残債が500万円残ることになります。

この住宅ローンの残債額が不動産価値を上回る状態を「オーバーローン」と言います。

オーバーローン時の売却は残債の支払いバランスでトラブルも

この場合は、夫婦の共同財産となる家を売却しても500万円のローンが残りますので、離婚する夫婦が離婚後も共同で借金を背負うことになります。そうなれば、どちらがいくら負担していくかについて、なかなか話がまとまらなくなります。

オーバーローンでは夫婦どちらかが住み続ける選択肢も検討の余地あり

オーバーローンでは家を売却することなく、その家に住み続ける配偶者の名義に変更した上で、残債を夫婦共同で支払っていく方法がお勧めです。

ただしこの方法だと、一方の配偶者にとって、住んでもいない家のローンを負担することになります。

そのため、住む側の負担の割合や他の条件を調整するなど話し合いが重要です。

次の項目では、住宅ローンの残るの家に離婚後も住み続ける方法を確認するにゃん。

離婚後も同じ家に住む場合に必要な名義変更手続き

場合によっては、離婚後も夫婦どちらかが引き続き同じ家に住み続けるという選択もあります。この項目では、その時に取るべき手続きを解説します。

名義変更が必要か確認→専門家に相談

離婚後に夫婦のどちらかが家にそのまま住み続ける場合、名義変更の手続きが必要になってくるケースがあります。夫婦の共有名義ならば名義変更が必要

婚姻中に家を購入して夫婦の共有名義にしていたのであれば、手続きが必要です。離婚後に夫婦のどちらかが引き続き家に住む場合には、単独名義に変更する必要があります。

そうなると、司法書士に変更登記を依頼することになり、ある程度の出費を覚悟しなければなりません。

行政書士→司法書士の順で手続きを依頼

変更登記の手順としては、以下の通りです。・夫婦で話し合った「財産分与」の方法を書面にする

・「離婚協議書」を行政書士に依頼して作成してもらう

・司法書士に変更登記の依頼をする

・司法書士が法務局に不動産の名義変更登記の手続き行う

・「離婚協議書」を行政書士に依頼して作成してもらう

・司法書士に変更登記の依頼をする

・司法書士が法務局に不動産の名義変更登記の手続き行う

専門家への支払い報酬の負担が生じる

行政書士や司法書士に支払い報酬はもちろん、法務局には「登録免許税」も納めなければなりません。金銭的負担は、決して軽くありません。住宅ローン名義の変更には再契約が必要

ローンの残り(残債)がある場合には、住宅ローンに関しても名義変更が必要になってくることがあります。例えば、今までローン名義人が夫だった場合には、離婚後は夫婦それぞれがローンの債務者になります。

それに伴い、名義変更手続きを行うことになります。

再契約では連帯保証人が必要になることも

具体的な手順としては、ローン契約を結んでいる金融機関に申し出て「再契約」を結ぶことになります。

再度契約を結ぶことになるため、残債の金額によっては、審査を再度行い1連帯保証人を付けるように言われる可能性もあります。

再度契約を結ぶことになるため、残債の金額によっては、審査を再度行い1連帯保証人を付けるように言われる可能性もあります。

連帯保証人が再び必要になることもあるんだね。状況に応じて確実に対処しよう

名義変更の手続きを怠ると督促がいきなり来るリスクあり

もし、家の名義変更や住宅ローンの名義変更をしなかった場合、元配偶者の支払い遅延による督促が自分の元にくるリスクがあります。

もし、家の名義変更や住宅ローンの名義変更をしなかった場合、元配偶者の支払い遅延による督促が自分の元にくるリスクがあります。夫婦の共有名義のままだと支払い義務が残る

例えば、夫婦共同名義だった家の名義を変更せず、そのままにしていた場合、固定資産税の支払い義務が、夫婦両方に生じます。妻が家に住み続けていて、夫が他に家を借りていたとして、もし妻が固定資産税の支払いをせず、再三の督促にも応じなかった場合には、夫にも督促通知が来て、差し押さえ手続きが行われる可能性も出てきます。

名義人を変えずに対処する場合は書面を作成する

また、ローンの名義人を夫のままにして、月々のローン額の半分を妻から夫に送金するという方法を取っていたとします。しかし、そのような支払い方法では妻の支払いが滞って、

・何回督促してもなかなか支払ってくれない、

・経済的理由で支払いができない

というような状態が起こる可能性もあります。

支払い契約書を作成し公正証書にすることでリスク回避

そのような事態を想定して、「支払い契約書」を作成し、滞納した場合も想定して、「公正証書」にしておかなければなりません。

金銭的負担はかかりますが、もしもの時に備えておく必要があります。

金銭的負担はかかりますが、もしもの時に備えておく必要があります。

信用の有無に関係なく、万が一のために公正証書を残しておくことは必要にゃん。

家を財産分与する際のあげる側・もらう側の税金の注意点

財産をもらう側にかかってくる税金と注意点

通常、夫婦が離婚して財産分与を行う場合、税金がかかることはありません。あくまでも、財産分与は「夫婦が婚姻中に得た財産を清算する」という意味だからです。

二分の一を大きく超過する財産分与は専門家に相談

しかし、分与した財産が2分の1を大きく超える額であった場合、不動産には「不動産取得税」が課せられます。ただ、あくまでも世間一般に比べて過分に贈与された場合ですから、離婚問題に詳しい弁護士や税理士に相談してみましょう。

財産をあげる側にかかってくる税金と注意点

財産をあげる側にはかかってくる税金としては、「譲渡所得税」が考えられます。ただしこの税は、譲渡した不動産が、購入時に比べて高くなっていた場合に課せられます。

この点も離婚問題に詳しい弁護士や税理士に相談することをお勧めします。

離婚するタイミングは、やることが盛りだくさん。慣れないことは専門家のアドバイスをもらったほうが良さそうね。

離婚時に家を売却して財産分与するメリット:処理が簡単に

「不動産そのまま」よりも財産分与が簡単である

家を売却して残債を清算した結果、まだローンが残っている場合と、現金が残る場合の二通りがあります。いずれの場合であっても財産分与の方法がわかりやすくなります。

ローンの残債も利益も折半する

もしローンの残債が残っていれば、夫婦それぞれが半分ずつを支払えばいいことになります。また、売却の利益が残る場合には、夫婦で半分ずつに分けることになります。

このように、財産分与の方法がとても簡単です。

家の名義変更やローン契約の見直しを行う必要がない

家を売却した上でローンを完済している場合には、名義の変更等を行う必要がありません。家が残ったままだと手続き必要

どちらかが家に住み続けていく場合、家の名義を住む人の名義にする必要があります。今まで夫婦の共同名義にしていれば、当然名義変更が必要です。

ローンが残っていると契約内容の見直しが発生

ローンの支払いが残っている場合には、家のローンの契約の内容も見直さなければなりません。

家を売却しても残債があるケースでは、夫婦が共同で負担することになります。その際には夫婦両方が債務者としての契約を結び直すことになります。

家を売却しても残債があるケースでは、夫婦が共同で負担することになります。その際には夫婦両方が債務者としての契約を結び直すことになります。

しかし、家を売却した上で、残債がなくなった場合には、家の名義変更やローン契約の見直しも行う必要はありません。

固定資産税の納税義務がなくなる

当たり前のことではありますが、家を売却すると固定資産税の納税義務はありません。不動産を所有する限り納税義務は残る

土地や不動産の所有者には、固定資産税が課税されます。

もし家を売却せず、夫婦のどちらかが住み続ける場合にも、当然課税されますので、支払わなければなりません。毎年課税されますから、結構負担に感じる人も少なくありません。

もし家を売却せず、夫婦のどちらかが住み続ける場合にも、当然課税されますので、支払わなければなりません。毎年課税されますから、結構負担に感じる人も少なくありません。

しかし、家を売却すれば、この固定資産税の納税義務がありません。

売却できる時には売却したほうが後腐れなく離婚できそうね。

離婚時に家を売却して財産分与するデメリット:引越しが発生する

夫婦どちらも引き続き住み続けることができない

売却すると、家を他人に渡すことになりますから、夫婦のどちらもその家に引き続き住むことはできません。そうなると、夫婦共に新たに住むための家を探さなくてはなりません。敷金、礼金、引っ越し費用等、金銭的な負担も生じます。

しかし、心機一転して離婚後の生活を送りたいという場合にはデメリットを小さく感じるでしょう。

ローンの残債と売却額の関係を見極めるのに時間がかかる

家を売却して残債を清算する場合に、確認すべき額が2つあります。ローンの残高と家の価格です。

ローンの残高は、ローン契約を結んだ金融機関に問い合わせれば直ぐにわかります。

家の売却金額は実際に売れてみないとわからない

しかし、家の価格を調べる方法には、大手の不動産会社、不動産売却査定サイト、不動産鑑定士等の複数の手段があります一言で家の価格と言っても色々な査定方法があり、査定金額を得たとしても実際の売却金額と異なるケースは多くあると言えるでしょう。

不動産の売却金額は実際に売れるまでわかりませんし、売却活動が完了するまでには最短でも1~2ヶ月を要します。

ローンの名義変更後は夫婦両方に支払い義務が生じる

家の売却後に残債を清算して、ローンが残った場合には、夫婦の両方に支払い義務が発生します。そうなると、新たにローン契約の債務を夫婦共同で負うことになりますから、ローン名義の変更が必要です。

債務者を「そのまま」にする場合は書面の対応

仮に、夫だけが債務者としたままでローン名義変更をしない場合でも、妻の支払い義務をはっきりさせておくことが必要です。

その際は、公正証書で別に契約書を作っておかなければなりません。

その際は、公正証書で別に契約書を作っておかなければなりません。

自分の状況を見極めて、メリット・デメリットを考慮して行動するべきにゃ。

まとめ:離婚時こそ今後の生活設計を考慮しよう

離婚時に家のローンが残っている場合には、家を売却して残債を清算する方法が最も簡単です。

離婚時に家のローンが残っている場合には、家を売却して残債を清算する方法が最も簡単です。しかし、夫婦のどちらかが続けて住み続けるケースが多いのも現実です。

それには、子どもの学校関係、親の仕事関係等、避けられない諸事情があるからです。

家の価格や残債の額、離婚とはいえ家族の今後の生活設計を十分考慮して、家の処分方法を納得がいくまで話し合うことが大切です。

【用語解説】財産分与の意味

財産分与とは、夫婦が結婚をしていた時期に、共同で築いた財産を夫婦で分けることです。

通常は、共有財産を折半する方法が一般的ですが、夫婦の話し合いで、分割の割合を決めることは可能です。

通常は、共有財産を折半する方法が一般的ですが、夫婦の話し合いで、分割の割合を決めることは可能です。