【行政書士が解説】相続した土地の名義変更で失敗しない5つのポイント

[公開日]2017/07/21[更新日]2017/12/11

期限がないからといって放置してしまうと、最悪の場合では資産の差し押さえというトラブルに巻き込まれかねません。

トラブルを防止するためにも、相続した土地の名義変更の手順や注意点といった具体的な知識を身につけておきましょう。

目次

この記事は、現役の行政書士の方に執筆していただき、引越しの神様チームで編集しております。

相続した土地の名義変更に期限はないがトラブルリスクあり

土地を相続した場合、被相続人から所有者が変わったことがわかるように、土地の名義を変える手続きが必要です。

土地を相続した場合、被相続人から所有者が変わったことがわかるように、土地の名義を変える手続きが必要です。手続きの具体的な内容としては、土地を管轄する法務局に行って、申請書や書類を提出します。

この手続きに期限は設けられていませんが、放置したままにするとトラブルに発展する恐れがあります。

被相続人・・・相続される人。相続財産を残して亡くなった人のこと。

相続人・・・財産を相続する人。

相続人・・・財産を相続する人。

10年以上名義変更を行っていなくても問題ない?

土地の所有者が変わっても、「いつまでに名義を変更しなければならない」という期限は、特に決められていません。もちろん名義変更をしないままだと、既に亡くなっている被相続人に対して、「固定資産税納税通知書」が市区町村役場から毎年届くことになります。

家族が固定資産税を払い続ければ問題ナシ

ただ、残された家族がそのまま固定資産税を払い続けていれば、特に支障はありません。

また、死亡届を出しているはずの役場からも、「土地の名義変更をしてください」という連絡もこないでしょう。

また、死亡届を出しているはずの役場からも、「土地の名義変更をしてください」という連絡もこないでしょう。

名義変更をしないデメリット:滞納と手続きが煩雑になるリスク

土地の名義変更をしなくても、すぐに目に見えるような支障はありませんが、手続きの面でのちのちにはデメリットが生じてきます。相続した土地を名義変更しないデメリットは主に2つです。

固定資産税を気づかずに滞納してしまうリスク

土地の名義が亡くなった被相続人のままだと、市区町村役場から毎年被相続人宛に、「固定資産税納税通知書」が送られてきます。家族が受け取って、そのまま「固定資産税」を支払えば特に問題は起きませんが、家族全員が引っ越して空き家になっていたり、家を取り壊して更地になっていたりした場合、通知書が家族にも届きません。

家族に通知書が届かないのですから、期限が来ても「固定資産税」が納税されない状態になり、役場は次に被相続人宛に、「督促状」を送ることになります。

それでも納税されなければ、役場は「支払いの意思がない」とみなし、差し押さえ手続きに着手することになるのです。

ただこの場合、土地の名義人(被相続人)は既に亡くなっているわけですから、被相続人の財産を引き継いでいる相続人に対して、差し押さえ手続きが行われることになります。

つまり、土地の名義変更をしていないと、いつまでも被相続人宛に「固定資産税納税通知書」が来て、税の支払いが滞れば、相続人の財産が差し押さえられることになる恐れがあります。

時間が経過するほど相続手続きが面倒になる

2つ目のデメリットは、相続手続きの煩雑さが生じる点です。例えば、Aさんが亡くなり、2人の子ども、Bさん、Cさんが相続人だったとします。

Aさんが所有していた土地の名義変更をせず、そのままにしていて、数十年後にBさんとCさんが2人とも亡くなった場合、今度はBさんとCさんの相続人が、Aさんの土地を相続することになります。

ただ、土地の名義はAさんのままですから、かなり手続きが煩雑です。

人数が増えるとそれだけ必要な書類も多くなる

まずAさん、Bさん、Cさんが生まれてから亡くなるまでの連続した「戸籍謄本」を取り寄せなければなりません。3人分の「戸籍謄本」ですから、時間も手間もかかります。

その後、BさんとCさんの相続人全員の「戸籍謄本」を取り寄せます。

さらに相続人全員で話し合いを行い、Aさん名義の土地を誰が相続するかを決めなければなりません。

面倒な手続きが生じる理由

なぜ、このように面倒なことになるかというと、人が亡くなった時点でその人の持っている財産は、相続人の「共有財産」になるからです。BさんとCさんが亡くなった時点で、Aさん名義の土地は、BさんとCさんの相続人全員の「共有財産」、つまり共同所有物になるのです。

そのため、Aさん名義の土地の分け方、相続の方法について、残されたBさんとCさんの相続人全員で話し合わなければなりません。

新しい所有者を決めないと、「名義変更」ができませんから、これは避けて通れない道なのです。

他にもデメリットがある

さらに、名義変更をしないデメリットとしては、土地の名義人が亡くなっているため、・その土地をそのままでは売却できないこと

・お金を借りる時の「担保」として、その土地を提供できないこと

などがあります。

売却や担保の提供は、土地の所有者だけに認められている権利だからです。

名義変更は早めに!遺産分割協議と同時に行うべき理由

先程ご説明したように、法的には「相続した土地の名義変更をいつまでにすべき」という期限が決められていません。仮に、5年後、10年後に手続きを行っても罰金等のペナルティもありません。

土地の名義変更を怠っていると、後になって煩雑な手続きを行わなければなりません。

放置している年数が長ければ長いほど、相続人が増え、名義変更のために準備すべき書類や手間が増えてしまいます。

名義変更は遺産分割協議と同じタイミングがベスト

名義変更のタイミングとしては、遺産分割協議が終わった後が、最も理想的な時期はないでしょうか。協議では、土地はもちろん、それ以外の財産についても相続や分割について話し合うことになります。

その中には、預貯金等の分け方も含まれているケースが多いでしょう。

預貯金を分ける手続きに必要なものは名義変更に必要なものと重複

例えば、預金を実際に相続人で分ける際には、金融機関に「遺産分割協議書」と被相続人、相続人全員の「戸籍謄本」を提出しなければなりません。

つまり、土地の名義変更に必要な「遺産分割協議書」と「戸籍謄本」がこの時点でそろっているのですから、手続きを行うには、絶好のチャンスです。

この機会を逃してしまうと、再度「遺産分割協議書」を作ったり、被相続人、相続人全員の「戸籍謄本」を取り寄せるなどの作業が必要になってきます。

つまり、土地の名義変更に必要な「遺産分割協議書」と「戸籍謄本」がこの時点でそろっているのですから、手続きを行うには、絶好のチャンスです。

この機会を逃してしまうと、再度「遺産分割協議書」を作ったり、被相続人、相続人全員の「戸籍謄本」を取り寄せるなどの作業が必要になってきます。

司法書士に名義変更手続きを依頼した場合の必要書類と費用、流れ

登記の専門である司法書士に依頼した方が、依頼者にとってはラクであり、しかも確実です。

登記の専門である司法書士に依頼した方が、依頼者にとってはラクであり、しかも確実です。もちろん、司法書士へ支払う報酬は必要になりますが、登記の手続きに慣れた専門家に依頼することで、依頼者が平日に時間を空けることなく、安心して任せることができます。

司法書士に依頼するメリットは手続きの確実さ

土地の名義を変更するには、その土地を管轄する法務局で、手続きを行わなければなりません。土地を相続する人が自分で必要な書類を準備して、法務局に行って手続きをすることは、もちろん可能です。

司法書士に依頼せず、相続人が自ら手続きをすれば、司法書士に支払う報酬を節約できます。

司法書士に任せることで時間と手間を節約できる

そのためには、「遺産分割協議書」の作成や被相続人、相続人全員の「戸籍謄本」の取り寄せなど、面倒な作業をいくつもこなさなければなりません。また、提出した書類に不備があった場合、再度法務局に出向き、修正手続きを行うことにもなります。

知識のない方にとって、不備のない書類を作成することが難しい上に、申請書の提出、修正手続き、登記が完了した後の「登記完了証」の受け取り等を法務局の開庁時間(平日の9時~17時)に行わなければなりません。

これは平日に仕事を行っている人にとって、重い負担となるでしょう。

司法書士に依頼する場合に必要な書類

土地の名義変更手続きを司法書士に依頼する場合、相続人は以下の書類を準備して、司法書士に渡さなければなりません。司法書士に依頼する際に必要な書類

| 書類名 | 用途・目的 | 取得場所 | 費用 |

|---|---|---|---|

| 遺産分割協議書 | 登記原因証明 | 新規作成 | 無料 |

| 遺言書 | 登記原因証明 | 被相続人保管 | 無料 |

| 戸籍謄本(被相続人・相続人) | 相続人の確定 | 本籍地の市区町村役場 | 450円(1通) |

| 住民票(相続人) | 住所証明 | 住所地の市区町村役場 | 300円(1通) |

| 印鑑証明書(相続人) | 相続人証明 | 住所地の市区町村役場 | 300円(1通) |

| 相続関係説明図 | 添付書類 | 新規作成 | 無料 |

| 委任状 | 添付書類 | 新規作成 | 無料 |

※「戸籍謄本」、「住民票」、「印鑑証明書」は東京都千代田区の金額を掲載。市区町村によって異なる場合があります。

書類の中の「遺産分割協議書」と「遺言書」については、以下のとおり、土地の相続・分割方法によっては不要な場合があります。

遺産分割協議書が不要なケース

・被相続人が「遺言書」(自筆証書遺言、公正証書遺言など全ての遺言書)を残していた。

・遺言書に記載されているとおりに、土地を相続する

・遺言書に記載されているとおりに、土地を相続する

上記の両方の条件を満たす場合には、「遺産分割協議書」は不要で、「遺言書」だけが必要になります。

遺言書が不要なケース

・「遺言書」があったものの、相続人全員で話し合って違う相続方法にした・「遺言書」がなく相続人全員で相続方法を決めた

上記のどちらかの条件を満たす場合には、「遺産分割協議書」だけが必要です。

遺言書も遺産分割協議書も両方不要なケース

なお、「遺言書」のあるなしに関係なく、土地の相続を民法で定められている「法定相続分」で相続した場合には、「遺言書」も「遺産分割協議書」も必要ありません。司法書士に作成を依頼することができる書類

「遺産分割協議書」、「相続関係説明図」、「委任状」は、申請する際に作成する必要があります。相続人が自分で作成すればもちろん無料ですが、変更登記申請のオプションとして司法書士に作成を依頼することもできます。

その他、必要書類については、相続方法等によって違ってきますから、依頼する司法書士に相談してみましょう。

司法書士に依頼する場合に必要な費用

司法書士事務所に「相続による土地の名義変更」を依頼した場合、東京、大阪、名古屋、福岡のそれぞれの地域での費用について、以下のように目安として費用を紹介します。なお、それぞれの事務所名や費用は、インターネットで検索する際に

「相続 土地 名義変更 司法書士 (地域名)」と入力して、

一番上に来る事業者です(執筆時点)。

司法書士に依頼した場合の費用例

※ケース: 相続人3人、土地(地価1,500万円)一人の相続人が相続した場合| 地域 | 事務所名 | 費用(税別) |

|---|---|---|

| 東京 | 不動産名義変更手続センター | 40,000円 |

| 大阪 | 大阪相続遺言相談センター | 28,000円 |

| 名古屋 | ハットリ・リーガル・オフィス | 50,000円 |

| 福岡 | 司法書士法人オフィスワングループ | 42,000円 |

費用は、「遺産分割協議書」等の添付書類を相続人で準備し、変更登記申請だけを依頼した場合の金額です。

「遺産分割協議書」や「相続関係説明図」の作成、「戸籍謄本」や「住民票」の取得代行もあわせて依頼した場合には、この費用にオプション金額が加算されます。

金額はそれぞれの司法書士事務所の公式サイトや問い合わせで確認してください。

土地の名義変更手続きの流れと必要な時間

被相続人から相続した土地の名義変更は、次のような手順で進んでいきます。相続財産と相続人の調査

被相続人が亡くなった後にまずやるべきことは、相続財産と相続人の調査です。被相続人名義の預貯金や不動産(家、土地)の金額等を一つの文書にまとめて、「財産目録」を作ります。

また、被相続人が生まれてから亡くなるまでの連続した「戸籍謄本」と相続人全員の「戸籍謄本」を取り寄せて、法定相続人を把握しなければなりません。

この2つの作業には、2~3週間程度かかります。

相続人全員で話し合い遺産分割協議書を作成

次に、相続人全員で遺産の分割について話し合い、その結果を「遺産分割協議書」として文書に残します。「遺産分割協議書」の作成に要する時間は、1週間程度です。

遺産分割協議書に署名・捺印

協議書には、相続人全員が署名・捺印を行わなければなりません。捺印は、市区町村に届けている実印で行います。

なお、全員の署名・捺印がそろうのは、相続人の人数にもよりますが、2~3週間程度です。

遺産分割協議書を作成する・しないの基準

被相続人が「遺言書」を残しており、相続人全員がその内容に異議がなければ、「遺産分割協議書」を作成する必要はありません。

しかし、「遺言書」があっても、それ以外の分割方法を相続人全員が同意すれば、そちらが有効になり、新たに「遺産分割協議書」を作成することになります。

しかし、「遺言書」があっても、それ以外の分割方法を相続人全員が同意すれば、そちらが有効になり、新たに「遺産分割協議書」を作成することになります。

必要書類を揃えて司法書士に依頼

被相続人、相続人全員の「戸籍謄本」、相続人全員の「印鑑証明書」、そして「遺産分割協議書」あるいは「遺言書」等の書類がそろったら、司法書士事務所に連絡を取り、必要書類を持参します。そして、報酬額や必要書類等のうちあわせを行い、条件が合えば、正式に「所有権移転登記」を依頼することになるのです。

書類に不足があった場合の対応

依頼を受けた司法書士は、持参された書類をチェックして、不足分があれば、依頼者にその旨を伝えます。

後日、相続人は不足している書類を司法書士事務所に持参、あるいは郵送し、その後、司法書士が法務局に申請書と添付書類を提出します。

後日、相続人は不足している書類を司法書士事務所に持参、あるいは郵送し、その後、司法書士が法務局に申請書と添付書類を提出します。

書類の内容に不備がなければ、1~2週間程度で手続き完了です。

手続きが完了した後は、「登記完了証」が発行されますから、司法書士が受け取って、相続人に送ります。

自分で相続した土地の名義変更を行った場合の手続きと費用

今までは登記の専門家、司法書士に依頼する方法や手順について説明してきました。

今までは登記の専門家、司法書士に依頼する方法や手順について説明してきました。しかし、きちんとした知識があれば、相続人自身で変更登記を行うこともできます。

自分で名義変更をすることも可能!費用の節約が期待できる

たとえば、相続人が1~2名等の少数で、「遺言書」どおり、あるいは「法定相続分」どおりに土地を相続する場合には、相続人自身で名義変更手続きを行うことは、それほど難しくはありません。なぜなら、「遺産分割協議書」を作る必要もありませんし、「戸籍謄本」、「住民票」、「印鑑証明書」の取り寄せも少数で済み、手続きが煩雑ではないからです。

司法書士への報酬を節約できるメリット

もし司法書士に依頼せず、相続人自身で手続きを行えば、大幅な費用の節約になります。

「登録免許税」(詳しくは後述)以外に必要な費用は、「戸籍謄本」、「住民票」、「印鑑証明書」の手数料ぐらいですから、高くても数千円で済みます。

「登録免許税」(詳しくは後述)以外に必要な費用は、「戸籍謄本」、「住民票」、「印鑑証明書」の手数料ぐらいですから、高くても数千円で済みます。

手続き1:遺産財産・相続人の調査をしよう

まず、全員の相続人と遺産分割を話し合う前に、相続財産と相続人を確定しなければなりません。財産は、被相続人名義の預貯金、不動産(家、土地)全てを把握した上で、一枚の文書に「財産目録」としてまとめます。

相続人を確定させるためには、被相続人が生まれてから死亡までの連続した「戸籍謄本」と、相続人全員の「戸籍謄本」が必要です。

また、「戸籍謄本」から「法定相続人」をピックアップして、例えば「AさんがBさんの長男」ということがわかるような「相続関係説明図」も作成します。

財産、相続人の確定には、2~3週間程度かかります。

遺言書の調査が必要な理由

被相続人が「遺言書」を残していないか、十分に調べておかなければなりません。

もし、遺産分割協議が終わり、相続手続きが全て完了した後に「遺言書」が見つかった場合、もう一度遺産分割協議をやり直さなければならないからです。

「遺言書」があるか否かは大きな問題です。

もし、遺産分割協議が終わり、相続手続きが全て完了した後に「遺言書」が見つかった場合、もう一度遺産分割協議をやり直さなければならないからです。

「遺言書」があるか否かは大きな問題です。

手続き2:遺産分割協議書の作成

次に遺産分割の話し合い(協議)です。ただし、「遺言書」があって相続人全員が、「遺言書」のとおりに相続することに同意する場合には、話し合いをする必要がありません。

しかし、「遺言書」がない、あるいは「遺言書」があっても、その内容とは違った分け方をすることに相続人全員が同意すれば、「遺産分割協議書」を作ることになります。

遺産分割協議書の作成注意点

この協議書には、「相続人全員で協議した」旨の文言を入れます。話し合いから「遺産分割協議書」の作成までは、何も相続人の間でモメなければ、2週間程度です。

その後、「遺産分割協議書」に相続人全員が署名・捺印(実印)し、印鑑証明書を市区町村から取り寄せることになります。

この場合、何も相続しない相続人でも、署名・捺印をしなければなりませんが、「相続放棄」をした相続人は最初から相続人ではないことになりますから、署名・捺印の必要はありません。

相続人が多く、離れて住んでいる場合には、時間がかかりますが、それでも通常2~3週間程度で、「遺産分割協議書」への署名・捺印が完成します。

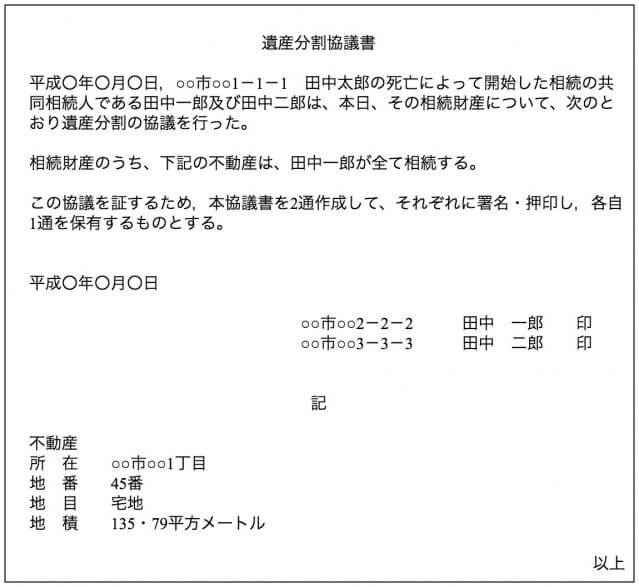

「遺産分割協議書」の記入例は、以下のとおりです。

遺産分割協議書の記入例

手続き3:相続した土地の名義変更に必要な書類をそろえよう

土地の移転登記に必要な書類は、以下のとおりです。土地の移転登記に必要な書類

| 書類名 | 用途・目的 | 取得場所 | 費用 |

|---|---|---|---|

| 登記申請書 | 法務局に提出 | 新規作成 | 無料 |

| 遺産分割協議書 | 登記原因証明 | 新規作成 | 無料 |

| 遺言書 | 登記原因証明 | 被相続人保管 | 無料 |

| 戸籍謄本(被相続人・相続人) | 相続人の確定 | 本籍地の市区町村役場 | 450円(1通) |

| 住民票(相続人) | 住所証明 | 住所地の市区町村役場 | 300円(1通) |

| 印鑑証明書(相続人) | 相続人証明 | 住所地の市区町村役場 | 300円(1通) |

| 相続関係説明図 | 添付書類 | 新規作成 | 無料 |

「遺言書」があって相続人全員が、「遺言書」のとおりに相続することに同意する場合には、「遺産分割協議書」は必要ありません。

また、「遺言書」がない、「遺言書」があってもその内容とは違った分け方をすることに相続人全員が同意すれば、「遺産分割協議書」だけが必要になります。

なお、民法で定められている「法定相続分」で相続した場合には、「遺言書」も「遺産分割協議書」も必要ありません。

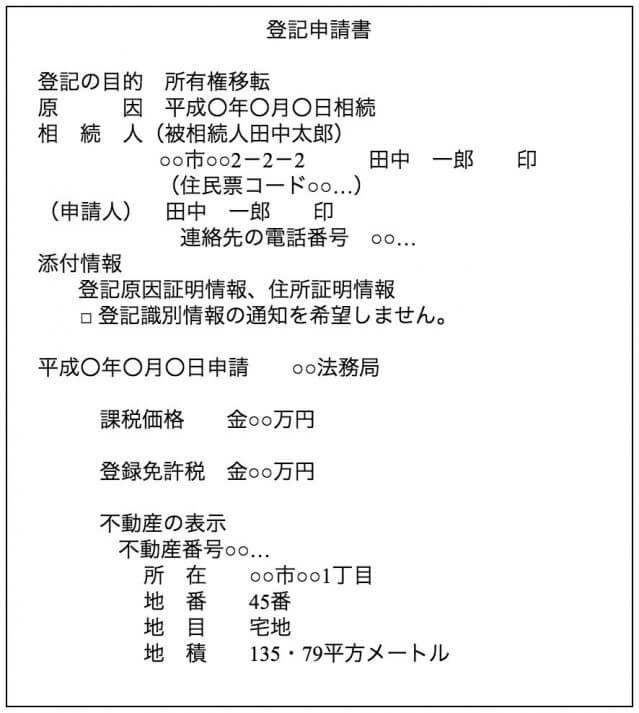

手続き4:所有権移転登記申請書を作成しよう

法務局に提出する「登記申請書」は、以下のような内容になります。所有権移転登記申請書の記入例

なお、登記完了後は、「登記識別情報」という番号が登記申請者宛に通知されます。

登記識別情報の意味

「登記識別情報」は、銀行のキャッシュカードの「暗証番号」のようなもので、今後は「この番号を知っている人」が「不動産の権利者」とみなされます。

「登記識別情報の通知を希望しません。」の左の□にチェックを入れてしまうと、この「登記識別情報」が発行されませんので、注意してください。

「登記識別情報の通知を希望しません。」の左の□にチェックを入れてしまうと、この「登記識別情報」が発行されませんので、注意してください。

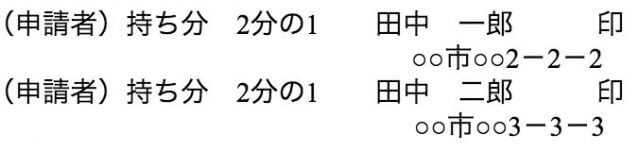

なお、上記の記入例は、被相続人の土地を1人で相続した場合ですが、2人以上で相続する時には、「申請者」の欄に相続人の氏名と「持ち分」を記載します。

具体的には、以下のような記載内容になります。

手続き5:法務局へ提出して、名義変更終了

必要書類がそろったら、土地を管轄する法務局に持参します。「登記申請書」と「必要書類」を提出したら、窓口で、「〇月〇日〇時以降に、窓口で『登記完了証』を発行する」旨が記載された「受付票」が渡されます。

窓口の込み具合にもよりますが、通常申請から受け取りまで1~2週間程度です。

ただし、これはあくまでも書類に不備がない場合です。

書類に不備があると手続きに時間がかかる

もし不備があれば、法務局の担当者から直接申請者に電話があり、不足している書類を追加提出したり、申請書や書類の内容を修正したりしなければなりません。そうなると、「登記完了証」の発行日も遅れることになります。

土地の相続トラブルが起きないために注意すべきこと

相続した土地を適切な話し合いや対応をしないまま手続きをしてしまうとトラブルになりかねません。

相続した土地を適切な話し合いや対応をしないまま手続きをしてしまうとトラブルになりかねません。ここでは、

・遺言

・生前贈与

・相続した土地の分け方

・遺産分割協議

・相続放棄

といったトラブルに発展しがちなテーマについて、注意点を解説します。

遺言に財産の記入漏れは多い

「遺言」で最も多いトラブルは、財産の記入漏れです。被相続人が亡くなった後に、「遺言書」に記載されている以外に被相続人名義の土地の存在が判明した場合、「遺産分割協議書」を作成しなければなりません。

このようなトラブルを避けるために、「遺言書」の最後には

「本『遺言書』に記載した以外の財産があった場合には、○○に2分の1、○○に2分の1の割合で相続させる」

などと「追記」しておきましょう。

こうしておくことで、万が一財産の記入漏れがあった場合でも、トラブルに発展するリスクが低くなるはずです。

生前贈与は登録免許税が五倍も違う

被相続人が亡くなる前に、相続人の誰かに土地を引き継がせる方法があります。亡くなる前に無償で贈ることから、これを「生前贈与」と言います。

登録免許税が五倍も異なる

しかし、被相続人が亡くなる前と亡くなった後では、名義変更の際に法務局に納める「登録免許税」の額が違いますから、注意が必要です。

相続の際に係る「登録免許税」は、不動産価格の0.4%、一方生前贈与の場合は、不動産価格の2%です。

つまり、生前贈与では相続の時の5倍の「登録免許税」が必要になります。

仮に2,000万円の土地であれば、「(2,000×2%)−(2,000×0.4%)=40−8=32(万円)」と、32万円もの差額です。

生前贈与には贈与税もかかる

また、生前に土地を贈与する場合は、「贈与税」も課税されます。2,000万円の贈与を行った場合、税率は50%、基礎控除は250万円ですから、贈与税は「(2,000−250)×50%=1,750×50%=875万円」となります。

贈与を受けた人は、これだけの金額を納税しなければなりません。

相続時精算課税制度で税金を節約

ただ「生前贈与」にも、税金を節約できる「相続時精算課税制度」という制度があります。これは名前のとおり、相続する時に税額を精算する制度で、言わば贈与税と相続税が一体となった制度だと言えます。

具体的には、まず親から子どもへ財産を贈与した際に、一律に「20%」の贈与税が課税されます。

そして、実際に相続があった時に、その贈与財産を含めて計算した相続税の額から、既に納めている贈与税の額を引きます。

つまり、相続税の「前払い」というわけです。

この制度の魅力は、贈与する時に「2,500万円」の特別控除がある点です。

贈与税を「20%」と説明しましたが、実際には「2,500万円」を超えた額に課税されるということになります。

生前贈与で相続人間の不公平感を生まないよう注意

特定の相続人に生前贈与すれば、他の相続人から不満が出てくることが考えられます。事前に相続人全員に対して生前贈与を行うことを伝え、贈与されなかった相続人には、他の財産を相続する旨の「遺言書」を作っておく等して、うまくバランスを取る等の配慮が必要です。

相続した土地の分け方「共有」に要注意

土地を相続する場合、誰か一人の相続人が相続するのではなく、「法定相続分」で相続する、つまり「共有する」というやり方があります。この方法だと、法律で決まっている分け方ですから、話し合いでもめる可能性は格段に低くなりはずです。

土地の分筆は同意を得にくい

しかし、一つの土地を相続人分で分けて(「分筆」と言います)、相続人が一つ(一筆)ずつ土地を相続する場合、分けた土地は場所によって有用性が違ってきますから、誰がどの土地を相続するかで、ますますモメるかもしれません。しかも「分筆」によって、それぞれの土地が狭くなり、利用価値が低くなってしまうことも考えられます。

それでは「分筆」せずに、一つの土地をそのまま「共同所有」するというやり方はどうでしょうか。

共同所有は将来のトラブルリスクあり

「共同所有」は皆に平等で理想的な方法に見えますが、将来的にトラブルが発生する可能性を秘めています。なぜなら、民法第251条では「共有物の変更には、全員の同意が必要である」と規定されているからです。

この「変更」には、農地から宅地にするという変更はもちろんのこと、第三者に売却することも含まれています。

つまり、2人以上の共同所有者がいる土地について、1人でも反対する人がいれば、売却できないことになります。

トラブルのリスクは一人が相続すれば減るが…

以上のようなことを考えると、最も土地の分け方で理想的なのは、一人の相続人が単独で相続する方法です。もちろんこの方法では、その人に多くの財産が行くことになりますから、他の財産で上手に調節していく方法が求められます。

遺産分割協議を円滑にまとまらない2つのケース

土地の相続の場合、まとまりにくいパターンとしては、2つ考えられます。・皆が欲しがるような有用で資産価値が高い土地の相続

・ほとんど使いみちがなく資産価値の低い土地の相続

・ほとんど使いみちがなく資産価値の低い土地の相続

前者の場合、相続人の多くが相続したいと思って話がまとまりませんし、後者の場合は、利用価値のない土地を相続してもお荷物になるだけと思って、誰も相続したがらないことが考えられます

そこで、遺産分割協議を円滑に行う方法として、3つのやり方が考えられます。

土地を売却し現金で分ける

まず、土地を売却して現金に換え、それを法定相続分で分けるやり方です。全員平等に現金が渡りますから、不満が出る可能性は低くなります。

ただ、土地がすぐに売れる、つまり現金化できるかどうかはわかりません。

土地を一人で相続し他の財産で調整

2つ目は、相続人の一人が土地を相続して、他の財産の分け方で調整する方法です。しかし、その土地の価格が、その他の財産の価格よりもはるかに高いものであった場合、土地を相続した人が他の相続人に現金を渡して調整する事態になります。

こうなると、誰も土地を相続したがらないことが予想されます。

土地を相続人全員で共同所有する

そして、3つ目は、全員で「共同所有」する方法です。法定相続分を持ち分として「共同所有」するのですから、最も時間がかからず、全相続人が納得しやすい方法です。しかし、将来売却する際に、トラブルが発生することが考えられます。

どの方法も一長一短がありますから、弁護士などの専門家に相談して、決める必要があります。

相続放棄は一度行うと取り消しできない

被相続人の財産を相続する際に、それぞれの相続人に「財産はいらない」と主張できる権利が、法律で認められています。これを「相続放棄」と言い、自分が相続人になったことを知って3ヶ月以内に、家庭裁判所で手続きを行わなければなりません。

「相続放棄」を行うと、最初からその人は「相続人」でないことになり、残った相続人で、手続きを進めることになります。

財産よりも借金が多い場合に相続放棄が選択される

最も多いケースとして、財産よりも借金の額が大きい場合に、この「相続放棄」が行われる傾向にあります。誰でも、人の借金は払いたくありませんから、当然と言えば当然です。

ただ注意したいのは、一度「相続放棄」の手続きをしてしまうと、取り消しができない点です。

相続放棄のキャンセルはできない

自分が「相続放棄」した後に、多額の預貯金があることがわかり、「やっぱり相続します」と、再び相続に参加することはできません。そのため、被相続人の財産の全容がわかるまでは、「相続放棄」の手続きを控えていた方が賢明でしょう。

それでも、3ヶ月以内という期限付きですから、他の相続人と密に連絡を取って、情報を漏らすことなく、財産の把握に努めなくてはなりません。

土地を相続した場合にかかる税金

ここでは相続税の計算方法や注意点、相続の税金控除について解説します。

ここでは相続税の計算方法や注意点、相続の税金控除について解説します。相続税の計算方法

土地を相続した際には、「相続税」がかかります。ただ「基礎控除額」というものがあって、相続財産額のうち、この「基礎控除額」までは「相続税」がかかりません。

基礎控除額の計算

「基礎控除額」の計算式は、「3,000万円+(600万円×法定相続人の数)」です。例えば、相続人が3人の場合、上の計算式に当てはめると、「基礎控除額」は「3,000+(600×3)=4,800万円」となります。

この時、相続財産額が6,000万円だった場合には、「6,000−4,800=1,200万円」となり、「1,200万円」に相続税が課税されます。

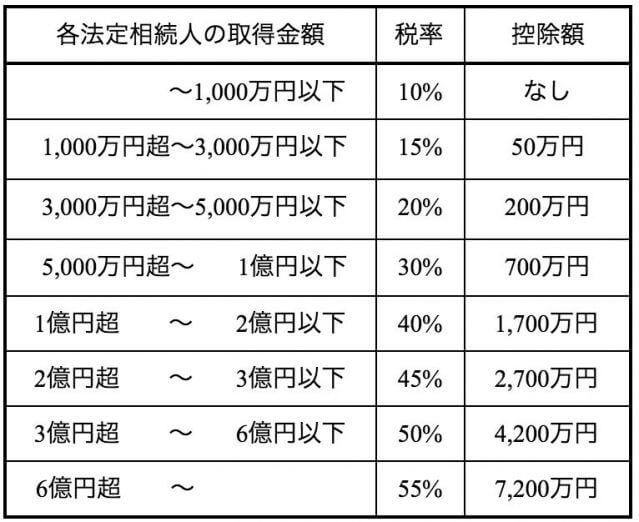

なお、「相続税」の具体的な税率は、次のとおりです(国税庁ホームページから抜粋)。

また、表にある「各法定相続人の所得金額」とは、課税される遺産の総額(遺産総額から基礎控除額を引いた額)のうち、法定相続人が取得する法定相続分のことです。

相続税の速算表

上記の「速算表」に「控除額」とありますが、これは「各法定相続人の取得金額」に「税率」をかけた後で、控除できる金額です。

上記の「速算表」に「控除額」とありますが、これは「各法定相続人の取得金額」に「税率」をかけた後で、控除できる金額です。例えば、「取得金額」が「2,000万円」だった場合、その金額に税率の「15%」をかけ、算出された金額(2,000万円×15%=300万円)から「50万円」を控除するのです。

従って、「相続税」は「300−50=250(万円)」となります。

小規模宅地等の相続税の特例

相続の段階で行える「節税対策」があります。「小規模宅地等の特例」と言うもので、相続の際の宅地価格を実際の価格の80%引き、あるいは50%引きで評価して、相続税を計算できる方法です。

被相続人または被相続人と生計を同じくしていた親族が居住用に使っていた宅地について、それを相続によって取得した人が、この制度の対象となります。

この宅地を取得した人が配偶者や同居親族等であった場合、240㎡までの部分が実際の評価額の80%引き、それ以外の人が取得した場合には、200㎡までが実際の評価額の50%引きとして、相続税の計算ができるのです。

つまり、この特例を使うことで、実際の土地の評価額の20%、あるいは50%で相続することになります。

預貯金よりも土地の相続財産の方がはるかに多い場合には、「相続税」の節税対策として、かなり有効な方法です。

この特例を受けるには、相続税の申告書に、この特例を受ける旨を記載した上で、小規模宅地等に係る計算書や遺産分割協議書の写しを添付する必要があります。

その他の控除

「相続税」には、先程ご説明した「基礎控除」の他に、様々な「控除」が設けられています。以下に、それぞれの控除の名称、要件、控除額をまとめています。

その他の控除

| 名称 | 要件 | 控除額 |

|---|---|---|

| 配偶者控除 | 配偶者が相続した財産額で、右の2つの金額のうちどちらか多い金額まで非課税 | ・1億6千万円 ・法定相続分相当額 |

| 未成年者控除 | 相続時に未成年者 | 20歳になるまでの年数1年につき10万円 |

| 障害者控除 | 85歳未満の障害者 | 85歳になるまでの年数1年につき10万円 |

相続税の計算の具体例

ここでは、2つのケースを想定して、「相続税」の計算を実際に行っています。ケース①:法定相続人3人(配偶者1人、子ども2人)のうち配偶者Aさんの相続税

相続財産9,000万円

基礎控除額:3,000+(600×3)=4,800万円

課税額:9,000−4,800=4,200万円

Aさんの取得金額:4,200×1/2=2,100万円

税率:15%、控除額:50万円

・計算式

(2,100×15%)−50=265(万円)

基礎控除額:3,000+(600×3)=4,800万円

課税額:9,000−4,800=4,200万円

Aさんの取得金額:4,200×1/2=2,100万円

税率:15%、控除額:50万円

・計算式

(2,100×15%)−50=265(万円)

ケース②:法定相続人3人(子ども3人)のうちBさんの相続税

相続財産9,000万円

基礎控除額:3,000+(600×3)=4,800万円

課税額:9,000−4,800=4,200万円

Bさんの取得金額:4,200×1/3=1,400万円

税率:15%、控除額:50万円

・計算式

(1,400×15%)−50=160(万円)

基礎控除額:3,000+(600×3)=4,800万円

課税額:9,000−4,800=4,200万円

Bさんの取得金額:4,200×1/3=1,400万円

税率:15%、控除額:50万円

・計算式

(1,400×15%)−50=160(万円)

登録免許税

土地の名義変更を行った際に、法務局に「登録免許税」を納めなければなりません。登録免許税の税率は、「土地の評価額×1,000分の4」、つまり評価額の0.4%です。

例えば、5,000万円の土地でしたら、「5,000×0.004=20(万円)」となります。

土地の評価額の注意点

この「土地の評価額」は、市区町村役場に保存されている「固定資産課税台帳」に記載されていますので、市区町村役場に行けば閲覧することができます。ただ、毎年市区町村役場から自宅に、「固定資産税評価額(土地の評価額)を記載した「固定資産税納税通知書」が送られてきますので、その通知書で確認することが一般的です。

「登録免許税」を計算する時には、「土地の評価額」のうち1,000円に満たない金額は切り捨てて、計算します。

例えば、ある土地の「固定資産課税台帳」の額が「3,588,850円」の場合、1,000円未満は切り捨てますから、「3,588,000円」に0.4%をかけた金額が「登録免許税」の額になります。

期限はなくとも土地の名義変更は早めに行おう

相続はなかなか落ち着いて対処ができないことですが、放置してしまうとリスクになりかねません。

相続はなかなか落ち着いて対処ができないことですが、放置してしまうとリスクになりかねません。故人が亡くなった際には心理的にも体力的にも負担が大きいものですが、相続のタイミングで早急に名義変更手続きを行いましょう。

そうすることで、自分の子どもや孫に思わぬ迷惑や不利益を与えずにすみます。