【不動産屋が教える】家の売却を成功させる10個の基礎知識

[公開日]2017/06/14[更新日]2017/12/11

マンションであれ土地付きの戸建てであれ、家を売却する方法に精通しているのは、不動産業者以外には滅多にいないと言ってもよいでしょう。

しかし、何も知らないままでは、家を売却する際に損をしてしまうリスクがあります。

そこで、この記事では「家の売却を成功させる10個の基礎知識」を、不動産業を営む筆者がわかりやすく解説します。

目次

この記事は、現役の不動産業者の方に執筆していただき、引越しの神様チームで編集しております。

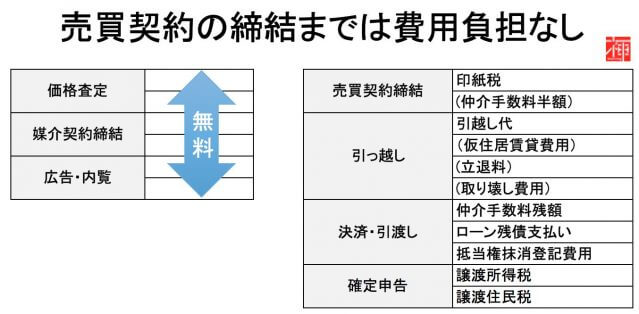

家の売却が成功するまでの流れと必要な費用

大切な資産を売却するわけですから、やはり不動産取引の専門家である不動産会社に売却を依頼することをオススメします。

「売却の流れを理解し、不動産会社と信頼関係を作り、上手に活用する」ことが、売却の成功のカギです。

家を売却するなんて初めてだから、何をしたらいいかすらわかってないよ。

家の売却の流れと必要な費用

以下に、売却の流れと必要な費用を大まかにまとめました。売却の流れと費用の内容

| 手順 | 発生費用 | 対応内容 |

|---|---|---|

| 媒介契約の締結 | なし | 査定をしてもらい不動産会社を選び、媒介契約を結ぶ |

| 販売活動の実施 | なし | 買主を見つけるために、販売、宣伝活動をし、内覧を受ける |

| 条件交渉 | なし | 買主と金額や引渡し時期、手付金など売買条件を交渉し合意する |

| 契約・引渡し | ・仲介手数料 ・司法書士費用 ・諸税金 | 売買契約締結、引き渡しする |

| 確定申告 | ・譲渡所得税 ・住民税 | 売却利益にかかる譲渡所得の申告 |

それぞれの手順の内容は、これから詳しくご説明していきましょう。

良い仲介業者を選ぶには複数社の査定が必須

査定を上手に利用して、信頼できそうな不動産会社を選んで、媒介契約を結びましょう。

せっかくなら、良い不動産屋さんと媒介契約を結びたいわね!

査定前:自分の物件の相場価格を事前に知る

不動産会社に「売却できるであろう見込みの価格」を提示してもらうことを、「査定」といいます。ただ、不動産会社に査定を依頼しても、「その査定価格が高いのか安いのか、判断できない」というケースは多いです。

査定価格が提示されたときに、自分の相場観を養っていれば、不動産会社に対しても、より濃密なコミュニケーションを取ることができます。

誰しも自分の家を過大評価しがち

自分がローンを支払い続け、大事な思い出も詰まっている家は、無意識のうちに過大評価をしてしまいます。

いつもは冷静な目も、自分の財産には甘く評価をしてしまうものです。

いつもは冷静な目も、自分の財産には甘く評価をしてしまうものです。

自分の家の評価を見誤らないためには、あらかじめ自分なりの相場観を養っておくべきです。

不動産サイトで似た家の価値を調査

インターネットのアットホームやホームズなどの不動産サイトで、自分の家とエリア・間取り・築年など同条件の家を検索します。その検索結果から、おおよその相場が分かってくるでしょう。

もう少し専門的に調べたい方は、国土交通省ホームページから「土地総合情報システム」で、近隣の取引実績や公示価格などの情報を調べてみてもよいです。

土地総合情報システム

査定時:複数の業者の査定から良い業者を見抜く

査定は無料ですから、遠慮なく複数の不動産業者に申し込みましょう。査定価格を吟味して、どの不動産会社に売却を依頼するかを検討しなくてはいけません。

各社の査定価格はバラバラで普通

査定は不動産会社による個別の見積価格です。不動産会社といっても、

・賃貸専門

・買取専門

・マンション分譲専門

などといったように、得意・専門分野が多岐にわたっています。

そのため、査定価格は不動産会社によって異なるのが当たり前です。

自分の家の価値を見極めるためにも、査定は必ず複数の会社に依頼するようにしましょう。

高い査定価格は罠の可能性あり

査定価格が一番高い会社を選びたいのは当たり前ですよね。でも、本当にそれが正しいのでしょうか?査定価格は、不動産会社の見積価格です。

その価格で売却できることを保証する価格でも、売却できなければ不動産会社がその価格で買い取ることを保証する価格でもありません。

「3ヵ月以内に売却できると思う価格」を不動産会社が提示しているだけです。

高い査定価格には疑う姿勢を

不動産会社によっては、査定価格をわざと相場よりも高く提示することで、お客の歓心を得ようとする会社もあります。

他の会社よりも飛びぬけて高い査定価格を提示してくる会社は、むしろ根拠を疑う姿勢が必要です。

他の会社よりも飛びぬけて高い査定価格を提示してくる会社は、むしろ根拠を疑う姿勢が必要です。

査定後:不動産会社選びを成功する4つのコツ

不動産会社を選ぶ際の4つのコツを以下にまとめてみました。(1)査定価格は、安いよりは高い方が良い程度と割り切る

(2)査定価格の根拠を合理的に説明できる会社が良い

(3)疑問や意見に対する応対が気持ちの良い会社が良い

(4)同様の物件の売却実績や経験を率直に返答する会社が良い

(2)査定価格の根拠を合理的に説明できる会社が良い

(3)疑問や意見に対する応対が気持ちの良い会社が良い

(4)同様の物件の売却実績や経験を率直に返答する会社が良い

会社や担当者に、信頼感を持って接していけるかどうかが重要です。

たとえ経験や実績が少なくても、誠意を持って対応する会社の方が、売主にとっては良い会社というケースもありえます。

家の売却で損しない媒介契約の結び方

・専属専任媒介契約

・専任媒介契約

・一般媒介契約

の大きく3種類に分類されています。

似たような言葉が並んで、違いがわかりにくいなあ。

3種の媒介契約の違い:専属専任・専任・一般

専属専任>専任>一般の順に、不動産会社に認められるメリットが大きくなる一方で、不動産会社に課せられる義務も大きくなる、という構造になっています。媒介契約の種類で、一番の違いは売主が他の不動産会社とも媒介契約を結べるのかどうか、という点です。

一般媒介なら他の会社とも契約可

一般媒介契約では、他の不動産会社とも媒介契約を結ぶことができますが、専任媒介契約では認められません。専属専任では自己発見取引も不可

専属専任媒介契約では、他の不動産会社との媒介契約が認められないほかに、売主が自分自身で見つけてきた買主と売買契約をすること(自己発見取引)も認めていません。それぞれの媒介契約のメリット・デメリット

媒介契約のそれぞれの売主からみたメリットとデメリットを、下記の表に簡単にまとめましたのでご参照ください。| 契約種類 | メリット | デメリット |

|---|---|---|

| 専属専任媒介契約 | ・契約期間(3ヵ月) ・業務処理状況報告 (1回以上/1週間) ・指定流通機構登録 (営業日5日以内) | ・他社との媒介契約不可 ・自己発見取引不可 |

| 専任媒介契約 | ・自己発見取引可能 ・契約期間(3ヵ月) ・業務処理状況報告 (1回以上/2週間) ・指定流通機構登録 (営業日7日以内) | ・他社との媒介契約不可 |

| 一般媒介契約 | ・他社との媒介契約可能 ・自己発見取引可能 | ・契約期間規定なし ・業務処理状況報告義務なし ・指定流通機構登録義務なし |

状況別:適切な媒介契約の選び方

・確実に家を売却したいとき

・売却を急いでいるとき

・人気のある物件のとき

・売却を急いでいるとき

・人気のある物件のとき

この3つの状況に分けて、どの媒介契約を選ぶべきか解説します。

確実に家を売却したいとき

売却を急いでいるとき

この2つの状況であれば、専属専任媒介契約がおすすめです。

不動産会社に事情を詳しく説明することで、より依頼者の立場になって、売却をすすめることでしょう。

また、契約の延長は依頼者の申し出が無ければできないので、期間を意識した積極的な販売が期待できます。

不動産会社に事情を詳しく説明することで、より依頼者の立場になって、売却をすすめることでしょう。

また、契約の延長は依頼者の申し出が無ければできないので、期間を意識した積極的な販売が期待できます。

人気のある物件のとき

立地、間取り、築年数など条件の良い物件だと自信がある場合は、一般媒介契約として広く媒介契約先を募ってみることも選択肢の一つです。

簡単に売れそうな物件は、不動産会社にとっても報酬に直結する力の入れ甲斐がある物件です。

競争原理を働かせることを考慮しても良いでしょう。

簡単に売れそうな物件は、不動産会社にとっても報酬に直結する力の入れ甲斐がある物件です。

競争原理を働かせることを考慮しても良いでしょう。

契約が不動産会社へ与えるモチベーション

不動産会社の報酬は成功報酬です。売買契約を成立させなければ、不動産会社は一銭にもなりません。

そのため、他の不動産会社に依頼をすることができない専属専任媒介契約は、不動産会社にとって有難い契約であり、モチベーションがあがります。

物件情報の宣伝で内覧の機会損失を防ぐ

購入希望者に物件情報が届かなければ、買主は見つかりませんし、売却の機会を失ってしまいます。

家の売却を成功するためには、効果的な宣伝活動が必要不可欠です。

どんなに良い物件でも、買手に情報が届かないと売れることはないにゃん。

内覧につながる広告活動を行う

インターネットが普及する以前は、不動産の広告は、新聞の折り込みチラシや新聞広告が主体でした。不動産会社の店頭広告や、近隣エリアなどへのポスティングも有効な手段とされていました。

現在では、インターネットの不動産ポータルサイトの存在が大きいです。

購入希望者があらかじめ希望条件に近い物件をリストアップし、それから掲載元の不動産会社に問い合わせをし、内覧を経て購入を決めるという流れが主流となっています。

不動産会社の広告方針を把握する

そのため、・どういった不動産ポータルサイトに物件を掲載するのか

・その際にどういった顧客層を想定するか

・どういったセールスポイントをアピールするのか

といった戦略が重要になります。

不動産会社の広告方針について、きちんと説明をしてもらいましょう。

一般媒介契約ならレインズも確認

一般媒介契約の場合は、指定流通機構(通称レインズ、不動産会社専用の物件登録・検索システム)への登録状況も確認しましょう。レインズへの登録は、同業者への告知を意味します。

同業者からの紹介は買主からの報酬を受けられないため、受け付けない業者も多いのでチェックが必要です。

内覧を成功するポイント:事前の掃除は必須

その印象が売却成功に直結するため、内覧の対応のポイントを押さえておきましょう。

売却のためとはいえ、知らない人を家の中を見てもらうのってドキドキするよね。

内覧は物件の演出!掃除と応対のコツ

内覧時の好印象が購入決断の決めてだったという買主は多いものです。逆に諸条件は合格していても最後に内覧の印象が悪くて、購入を断念した、という方も数多くいます。

内覧を成功させるためには、印象を良くする努力をしなければなりません。

内覧の対応にあたっての留意事項を、いくつかご紹介します。

風呂・トイレ、台所などの水回りは特に清潔に

水回りは、毎日使用する場所ですし、汚れも目立つ場所です。特に主婦・女性には関心の高い場所ですので、念入りに掃除しておく必要があります。

家具の配置等によって広く見せる工夫を

リアルな生活感は不要です。部屋全体がスッキリとした印象を与えられるよう、家具も極力整理して配置しましょう。

立地条件・環境などのメリットは積極的にアピール

駅やスーパーなどの生活施設からの距離、教育や自然環境などアピールポイントがあれば、積極的に伝えるべきです。遠慮は要りません。自分が住んでいて良かった点は、物件の一番の長所です。

マイナス要因も正直に

家の傷み具合やご近所とのトラブル等、マイナス要因も、事実は正直に伝えましょう。特に設備や仕様などに関しては、売主が知っていたことを相手に伝えなかった場合に、損害賠償や解約の原因になることがあります。

後々のトラブルを避けるためにも、事実を正確に伝えることは重要です。

条件交渉で目先の利益にとらわれると損をする

基本的には、不動産会社が窓口となります。

交渉って聞くと大変そうだけど、不動産屋さんが対応してくれるなら安心だね。

不動産会社へ意向を事前に伝えておく

様々な条件について、不動産会社に売主としての意向を伝え、先方の要望とすり合わせていくことになるでしょう。主な論点は、

・価格

・手付金

・契約日

・決済

・引渡し日

・残置物の取り扱い

などとなります。

このような内容については事前に不動産会社と打ち合わせを行い、情報を共有しておきましょう。

中古不動産の取引では値下げ交渉は一般的

中古不動産の売買では、買主が値引きを要求することがごく普通にあります。購入希望を正式に申し込んだ段階で、売主側の売却希望価格は理解しているわけですから、大幅な値下げ要求はあまりありません。

一般購入者の場合は、むしろちょっと値引きさせた、という交渉の満足感を得ようとすることが多いとも思えます。

いずれにせよ、不動産会社とも相談して、妥協できるかどうか判断すれば良いでしょう。

成約〜物件の引き渡しに必要な手続きと必要書類

物件の引き渡しが済めば、売買は終了です。

必要な書類や注意するポイントをご紹介しましょう。

必要書類は早めの準備が大切だにゃん。

売買契約時に必要な事項と書類

売買契約の前に、不動産会社は買主に契約について重要事項の説明をしなければならないと定められています。この重要事項説明書や、売主側が作成する設備や仕様に関する「告知書」や「設備表」についても確認の上、署名・捺印を求められます。

本人確認書類を用意

契約にあたっては、犯罪収益移転防止法による「本人確認」が義務付けられているため、住所・氏名・生年月日が特定できる書類(運転免許証・パスポート・住民票など)が求められます。実印を準備しておく

契約書に使用する印鑑は、本人確認のためにも実印が望ましいとされます。収入印紙は当事者負担

契約書には売買金額に応じて、収入印紙を貼付しなければなりません。売買の当事者が保管する本紙につき、それぞれの当事者が負担するのが原則です。

手付金が生じるなら領収書も用意

契約時に手付金の授受がある場合には、領収書を用意しなくてはいけません。ただし、銀行振り込みの場合は、振込証をもって領収書の代わりとすることができます。その際には、買主の必要か不要かの確認が必要です。

印紙税が非課税になるケースも

また、領収書には収入印紙の貼付が必要となりますが、個人の居住用の財産を売却した場合は印紙税が非課税となりますので、必要ありません。

契約成立時に仲介手数料の支払い

契約の成立時に、不動産会社への仲介手数料の支払い義務が発生します。契約日と代金決済の日が違う場合は、契約日に半額、代金決済日に半額支払うことが一般的とされています。

代金決済~引渡し時の必要書類

代金を受け取ると、売主は契約書に書いてある通りに物件を引渡す義務があります。隣地との境界を明示して、所有権の移転登記ができるように必要書類を用意します。

通常は、鍵と書面の授受をもって、引き渡しとします。

売主が引渡し事に準備する必要な書類やモノは、以下の通りです。

・登記済証(権利証)または登記識別情報

・実印および印鑑証明書

・固定資産税評価証明書

・抵当権抹消手続きに必要な書類

・登記原因証明情報

・委任状

・本人確認書類

・諸費用等の精算書

・その他関係書類(実測図、境界確認書、建築確認通知書、検査済証、パンフレット、告知書、付属設備の取り扱い説明書、建物図面など)

・鍵

・領収書、収入印紙(必要に応じて)

・登記費用(登録免許税)、司法書士費用、仲介手数料残金

・実印および印鑑証明書

・固定資産税評価証明書

・抵当権抹消手続きに必要な書類

・登記原因証明情報

・委任状

・本人確認書類

・諸費用等の精算書

・その他関係書類(実測図、境界確認書、建築確認通知書、検査済証、パンフレット、告知書、付属設備の取り扱い説明書、建物図面など)

・鍵

・領収書、収入印紙(必要に応じて)

・登記費用(登録免許税)、司法書士費用、仲介手数料残金

登記申請の注意点(抵当権抹消・所有権の移転等)

売買による所有権移転登記の申請人は、買主と売主の両者になります。費用について原則は両者折半です。所有権移転登記には、登録免許税がかかります。

残債がある場合には抵当権に注意

住宅ローンなどの残債がある場合は、金融機関が抵当権などを設定しています。契約、決済前に、残債の整理方法と抵当権などの抹消登記の手続きを打ち合わせておかなければなりません。

抹消登記に必要な書類は、

・金融機関の弁済証書

・解除証書

・抹消登記委任状など

となります。

司法書士費用も忘れずに

抵当権など抹消登記、所有権移転登記にかかる登録免許税と、手続きをしてもらう司法書士費用が必要となります。引き渡し時に気をつけるべきポイント

売主は、決済・引渡し前に建物内の家財などを搬出し、買主に引き渡しをしなければなりません。仮住まいの費用も予算に

住み替え先の購入などが決まっていない場合は、仮住まい先を手配しなければなりませんので、その費用を見込んでおく必要があります。設備表のモノの状態は要確認

契約時の「設備表」に記載されたものは、契約時と同様の状態で引き渡す義務があります。契約後引き渡しまでに壊れたもの、使用不可能になったものは、これを修復しなければなりません。

隣地の境界の明示は義務

隣地の境界を明示する義務があります。境界標や境界杭が無い場合は、手続きを行う必要があります。

売却後は確定申告が必須!利益と税金の計算方法

確定申告の通知がくる理由

家を売却して引っ越しも済んで一安心、そう思っていたら、税務署から確定申告をするよう通知が来てびっくりする、なんてことがあります。

移転登記を行うと、売却の事実が法務局から税務署に連絡されますので、通知が来るのです。

移転登記を行うと、売却の事実が法務局から税務署に連絡されますので、通知が来るのです。

確定申告は間違いのないように手続きを進めたいところだわ!

利益に関係なく売却後は確定申告を行う

不動産を売却して利益が出た場合、その譲渡益に対して所得税と住民税がかかります。そのため、売却した年の翌年の2月16日~3月15日までに所轄の税務署に確定申告をしなくてはいけません。

本来は、利益が出なかった場合は確定申告をしなくてもよいです。

利益の計算が難しいので要注意

しかし、利益の計算方法が独特ですので、自分では買った価格よりも安く売ったので利益は無いと思っていても、税金の計算上は利益が出ている、ということも起こりかねません。その場合は、追徴金を取られることになってしまったり、本来は適用できる特例や控除が利用できなかったりすることがあります。

国税庁のサイトはわかりやすい

確定申告の仕方は、国税庁のホームページから書式をダウンロードできますし、記入の仕方もわかりやすい説明があります。是非ご利用ください。

国税庁ホームページ

少しでもわかりにくい場合は相談を

やはり、自分で申告するのは難しい、よくわからない、という方は、税理士に相談しましょう。現在は、インターネットで会計問題を相談しながら利用できる会計ソフトもあります。

そうしたサイトを利用するのもお勧めです。

売却により売却益が出た場合の計算方法

不動産などを売却した時の税務上の売却益の求め方を、簡単にご説明しましょう。売却益のことを譲渡所得(課税譲渡金額)といいます。

売却金額の事を譲渡価額といいます。

譲渡所得と税額は、次の式で表されます。

譲渡所得=譲渡価額-(取得費+譲渡費用+特別控除)

税額=譲渡所得×税率(所得税・住民税がかかるが、税率が異なる)

税額=譲渡所得×税率(所得税・住民税がかかるが、税率が異なる)

譲渡所得

譲渡所得は、売却した金額から経費として取得費、譲渡費用、特別控除を差し引くことができます。取得費

取得費とは、その不動産を手に入れるときにかかった費用です。ただし、建物については、購入した当時の価格ではありません。

現在の価値は時間の経過とともに下がっているということで、償却費相当額を差し引かなければなりません。

譲渡費用

譲渡費用とは、不動産を譲渡する際にかかった費用です。仲介手数料や印紙税、司法書士費用などとなります。特別控除

特別控除とは、譲渡先や譲渡した不動産の所有目的、所有期間などによって、特別に差し引くことを認められた金額です。自分が住んでいた家を売却する場合は、住んでいた期間や譲渡先の条件などによって、特別控除を適用することが可能な場合もあります。

以下にご紹介しましょう。

特別控除の適用が可能な3つのケース

居住用財産の譲渡所得の特別控除(3,000万円までの特別控除)

個人が一定の居住用財産を譲渡した場合、その譲渡益から3,000万円を控除できるという特例。譲渡益が3000万円以内の場合は実質課税なしとなる。マイホームを売却した場合の軽減税率の特例

個人が10年を超えて所有していた居住用財産を譲渡した場合、・譲渡益の6,000万円以下の部分については所得税率を15%→10%

・住民税率を5%→4%

に軽減する特例。

3,000万円特別控除との併用が可能。

買換え特例

個人が一定の居住用財産を譲渡して、別の居住用財産を取得した場合(買換えた場合)、「譲渡益が買換え財産の取得額以下の場合は、譲渡は無かったものとみなし」

「取得額よりも譲渡益の方が大きい場合は、超えた金額のみ譲渡があったものとして課税対象とする」

という内容の特例。

買換え需要を促進する目的の特例であるが、譲渡益課税は、無くなるわけではなく、買換えた資産を譲渡する場合に加算される繰り延べ特例である。

売却により譲渡損失が出た場合は税金がかからない

譲渡益が出ない場合、あるいは損失が出た場合は、税金はかかりません。しかし、確定申告により、譲渡損失の損益通算及び繰り越し控除の特例を適用できる場合があります。

買換えの場合に住宅ローンを組む場合に限りますが、一定の要件に当てはまる場合には総所得金額から損益通算が認められ、翌年以降3年内の繰り越し控除も認められます。

合計所得金額が3,000万円以内など、諸条件がありますので、譲渡損失が出た場合は、該当するか確認してみましょう。

住宅ローンの残債がある場合の必要な手続き

そのため、ローンの残債を返済して抵当権を抹消しなければ売却ができません。

ローンの完済前に売却するのは、よくあることにゃん。

売却時に一括返済が基本

家の売却が決まったあとは下記の手順で対応します。1.住宅ローンの貸出元の金融機関に決済日までの残債を確認

2.売却のため、一括返済をすることを金融機関に伝える

3.抵当権の抹消手続きに必要な書類を準備してもらう

2.売却のため、一括返済をすることを金融機関に伝える

3.抵当権の抹消手続きに必要な書類を準備してもらう

家の売却価格がローン残債を上回る場合は、その代金から返済すればいいです。

しかし、売却額がローンの残債を下回る場合は、自己資金などの裏付けがなければ、金融機関は抵当権の抹消に応じません。

残債は、売却時に一括返済が基本です。

残債と売却額の関係をまとめると下記の様になります。

・家の売値>ローン残債の場合

→家を売ったお金で返済

・家の売値<ローン残債の場合

→家を売ったお金+自己資金で返済

→家を売ったお金で返済

・家の売値<ローン残債の場合

→家を売ったお金+自己資金で返済

住み替えローンを利用は要注意

買換えの場合、売却した家の売値がその住宅ローンを上回っていたり、残債が無かったりした場合は、新しい家のローンは通常の住宅ローンが利用できます。しかし、売却した家のローンの残債が残っている場合は、残債の返済をしなければ、通常の住宅ローンは利用できません。

そのため、次の家の購入が決まっている場合は、残債の返済や引っ越し費用なども融資の対象とした、住み替えローンが商品化されています。

住み替えローンの利用は十分な相談を

住み替えローンは、住み替えがやむを得ない場合には便利な商品ですが、金利は通常の住宅ローンより若干高く設定されている場合が多いです。

そして、売却と新規購入のタイミングが同時期でないといけないなど、各金融機関によって条件が異なります。

残債がある場合で、次の家の購入に融資を利用する方は、金融機関とよく相談する必要があります。

そして、売却と新規購入のタイミングが同時期でないといけないなど、各金融機関によって条件が異なります。

残債がある場合で、次の家の購入に融資を利用する方は、金融機関とよく相談する必要があります。

延滞のリスクがある場合は任意売却の検討を

住宅ローンの話題となりましたので、ちょっと話しづらいことにも触れておきましょう。住宅ローンの支払いがきつい、延滞となりそうな場合についてのお話です。

金融機関への相談は早めに

住宅ローンの支払いが厳しくて家を手放そうと考えなくてはならないような状況になった場合、まずは金融機関に相談することが大事です。リスケジュールといって、一定の期間返済額を減らしたり、返済期間を延ばしたりする交渉が可能です。

この段階では信用情報にも傷がつきません。

延滞の放置で得をすることはない

延滞が重なると、2~6ヵ月で金融機関は保証会社に債権を譲渡し、保証会社は返済の可能性が無ければ、競売手続きに入ります。競売になりますと、相場の4~5割程度でしか販売できませんし、競売後に残債があれば、引き続き支払い責任が生じます。

競売になる前に任意売却を申し出よう

競売になる前に、金融機関に、任意売却による返済を申し出ましょう。この申し出は、一般の相場で売却を試みて売却できた価格で残債を整理することに合意してもらう手続きです。

競売よりも高く売れるため、保証会社や金融機関が回収できる金額が増えるため、売却価格で残債に足りない部分は免除になる可能性もあります。

最後の手段は任意売却です。専門の不動産会社に相談することをお勧めします。

売却か賃貸か悩んだ時は売却すべき理由

そうした場合、筆者はほとんどの場合、「売却した方が良いです」とオススメしています。

どうして賃貸に出すことが良くないのかしら?

売却か賃貸か悩んだ際の判断のキーポイント

売買か賃貸かを悩んだ際のキーポイントは、単純です。不動産投資物件として、今の家に投資する価値があるかないかです。

「今までの家にかかるコストに見合うリターンがあるかどうか」を考えなくてはいけません。

戻ってきたときに「欲しい物件」と言えるか

いくら今の家に思い入れがあったとしても、戻ってくるころには更に築年数が経った住宅になっています。お子様も大きくなって既に独立しているかもしれません。

戻ってきたときのライフステージに見合った家であるのでしょうか?将来戻られたときに本当にその家にまた住みたいと思うのでしょうか?

経年劣化も考慮しよう

また、経年とともに売却価値は次第に下がっていくと考えるのが自然です。今売れる価格よりも、価値が下がっている可能性があることを考慮しましょう。

通常の住宅は投資物件としては不適

家賃収入に関しても、空き家になるリスクや修繕費などのリスクも発生します。不動産投資として冷静にリターンを考慮すると、もっといい投資物件はあると思います。

どうせ賃貸を考えるなら、売却した金額を元手にリスクとリターンを考慮して投資先を検討すべきでしょう。

まとめ:家の売却は不動産会社との二人三脚で

大事な財産を売却するのですから、基礎知識は多いにこしたことはありません。

しかし、不動産の取引は専門的な知識も重要になります。

信用できる不動産会社をいかに見つけ出し、疑問や不満をきちんと相談しながら、納得して取引を進めていくことが重要です。

上手に不動産会社を活用して、売却に成功することをお祈り申し上げます。